VALOR DE REFERENCIA CATASTRAL 2022: NOVEDADES AL COMPRAR PISO EN CASTELLÓN.

VALOR DE REFERENCIA CATASTRAL 2022: NOVEDADES AL COMPRAR PISO EN CASTELLÓN.

2.- Fundamento legal del valor de referencia catastral

3.- Valor de referencia catastral. Quién lo calcula y cómo lo hace.

4.- Dónde puedo obtener el valor de referencia catastral?

1.- Introducción:

El valor de referencia catastral es la novedad introducida en este año 2022 para la compra, herencia o donación de una vivienda usada.

Si este año 2022 has decidido comprar tu piso en Castellón, es fundamental que conozcas las novedades que conlleva la adquisición tu nueva vivienda en materia impositiva.

Para que las cuentas te salgan bien debes considerar los números a que te vas a enfrentar y poder cuantificarlos.

Nuestro artículo del 12 de abril de 2021, guía para compradores, detalla los gastos e impuestos que conlleva la compra de un piso. El tributo más alto es el ITP (Impuesto de Transmisiones Patrimoniales) que, en términos generales, en la Comunidad Valenciana, supone el 10% del valor de la compra del piso.

Por ejemplo, si el valor de compra del piso eran 100.000 €, el ITP ascendía a 10.000 €

Sin embargo, desde el 1 de enero de 2022, el ITP no se calcula sobre el precio de compra sino sobre un nuevo índice, una nueva base imponible. Lo que se denomina “valor de referencia catastral” y que es el fondo de este artículo.

Este índice afectará también al Impuesto de Sucesiones y Donaciones, y al cálculo del Impuesto de Patrimonio.

Finalmente, no debemos confundir el “valor de referencia catastral” con el “valor catastral”. Este último es el que figura en el recibo del IBI junto a la referencia catastral y no queda afectado por el cambio normativo.

2.- Fundamento legal del valor de referencia catastral

El valor de referencia catastral como base imponible tiene su soporte legal en la Ley 11/2021 de 10 de julio de lucha contra el fraude fiscal.

Como hemos explicado, hasta el 31 de diciembre de 2021 la base imponible del ITP era el valor de compraventa del piso, el precio de transmisión del inmueble.

Sin embargo, en frecuentes ocasiones, Hacienda determinaba que el importe de la compraventa, ese precio de transmisión, no se correspondía con el valor real del piso. Y después de una inspección exigía al ciudadano el ingreso de la diferencia calculada.

Esto era así porque las haciendas de cada autonomía aplicaban a los inmuebles unos valores teóricos superiores a los precios de compraventa, sobre todo en los años posteriores al 2008 cuando se produjo un descenso tan acusado en el importe de la vivienda.

De ese modo, el ciudadano al que la hacienda autonómica le revisaba el precio de compraventa al alza y le requería la diferencia, se veía obligado a acudir a los tribunales en caso de discrepancia.

El resultado fue que múltiples sentencias declaraban que los valores teóricos aplicados por Hacienda no eran idóneos.

Por consiguiente, la intención de Hacienda era terminar con la discrepancia sobre el valor de los inmuebles, tomando un “valor de referencia” que será utilizado como base imponible mínima para el cálculo del ITP.

3.- Valor de referencia catastral. Quién lo calcula y cómo lo hace.

El valor de referencia catastral es calculado por la Dirección General del Catastro en función de los datos aportados por los Registradores de la Propiedad.

Es decir, se nutre de las cantidades que figuran en las compraventas firmadas en las diferentes notarías y que posteriormente se llevan al Registro de la Propiedad.

Por último, estos datos se corrigen a partir de unas medias aplicadas en función de la antigüedad del edificio, la calidad constructiva, la localización del inmueble y el coste del suelo fundamentalmente.

4.- Dónde puedo obtener el valor de referencia catastral?

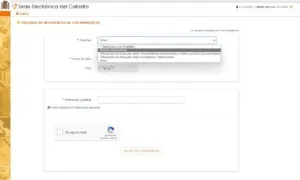

El valor de referencia catastral lo puede obtener cualquier persona desde un navegador web y con el DNI. También se pueden utilizar otros medios de autentificación como un certificado digital, DNI-e o Cl@vePin.

Para ello accedemos a la Sede Electrónica del Catastro y en la segunda opción aparece “Consulta de valor de referencia”

Se abre la pantalla de acceso y marcamos nuestro DNI y el número de soporte (aparece en el mismo DNI debajo de la fecha de expedición)

El sistema solicita la finalidad de la consulta, la fecha sobre la que interesa conocer el valor de referencia del inmueble, y la referencia catastral del mismo

La aplicación arroja de inmediato un resultado similar al de la consulta que nosotros hemos efectuado.

Finalmente, el sistema nos da la opción de descargar el certificado del valor de referencia, para poder presentarlo ante la Administración

5.- Preguntas polémicas:

¿Y si el valor de compraventa es inferior al valor de referencia catastral?

Pese a que el piso o la casa se adquiera por menos dinero, el comprador queda atado al valor de referencia catastral, que se supone que es el “valor de mercado” del inmueble.

¿Qué ocurre si el valor de la compraventa es superior al valor de referencia catastral?

Desafortunadamente para el contribuyente, si el valor de escritura es superior al valor de referencia catastral, este será el que constituya la base imponible sobre la que se calculará el ITP.

¿Puede suceder que un inmueble no tenga valor de referencia catastral?

Sí. En ese caso, se tributará sobre el valor de compraventa, quedando a la espera de que Hacienda lo revise y se pronuncie acerca de si está de acuerdo con lo declarado por el comprador

¿Y si no estoy de acuerdo con el valor de referencia?

Lógicamente, esto va a suceder siempre que el importe de la compraventa sea inferior.

En este caso, hay dos procedimientos para recurrir:

- El primero supone abonar conforme al valor de referencia y solicitar después la rectificación de la autoliquidación

- El segundo supuesto es tributar conforme a la escritura y recurrir después la liquidación que nos notifique Hacienda. Esto representa además un riesgo de sanción e intereses de demora asociados.

¿Cómo acredito que el valor de referencia es superior al valor de compraventa?

Ud. puede valerse de cualquier prueba admisible en Derecho, si bien, sepa que con toda probabilidad lleven un pago asociado.

Por ejemplo, una tasación homologada por cualquier sociedad homologada por el Banco de España.

También podría Ud. hacer un reportaje fotográfico en el que se aprecie el estado de la vivienda y aportarlo junto a un acta notarial que de fe sobre la autenticidad de las fotografías.

Entonces ¿es mejor no reclamar?

La respuesta no es sencilla. Debe Ud. echar números. Si Ud. no reclama, tendrá que tributar conforme al valor de referencia catastral.

Ahora bien, ese valor será firme y afectará al impuesto de Sucesiones y Donaciones en caso de sus herederos o a quien Ud. le quiera dejar el inmueble. Y por supuesto del propietario en caso del impuesto sobre el Patrimonio todos los años.

Mas entradas que te pueden interesar:

El vídeo inmobiliario como herramienta indispensable para vender más rápido